夏枯れ相場はどこ吹く風。2025年9月、日経平均株価やS&P500の基準価格が連日のように最高値を更新し、保有資産の含み益がぐんぐん伸びてテンションが上がる一方で、ポイ活界隈には立て続けに悲報が襲いかかっています。

この記事では直近のポイ活動向と今後の方針についてお知らせします。

チャージ系ポイ活実質終了のお知らせ?

ポイ活を楽しんでいる方にとって、2025年はまさに「試練の年」と言っても過言ではありません。

ここ数ヶ月だけでも、改悪ラッシュが止まりません。

ふるさと納税ポイント制度の廃止

2025年10月1日以降は寄付でポイントを得るという”裏技”が使えなくなります。地方応援の手段としても重宝されていた分、落胆の声も多いです。

過去にはこんな大盤振る舞いのキャンペーンもありました。

セゾンカードのポイント還元対象外がたっぷり追加

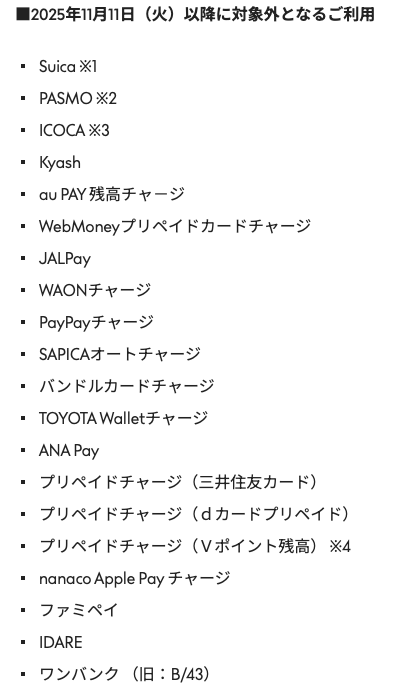

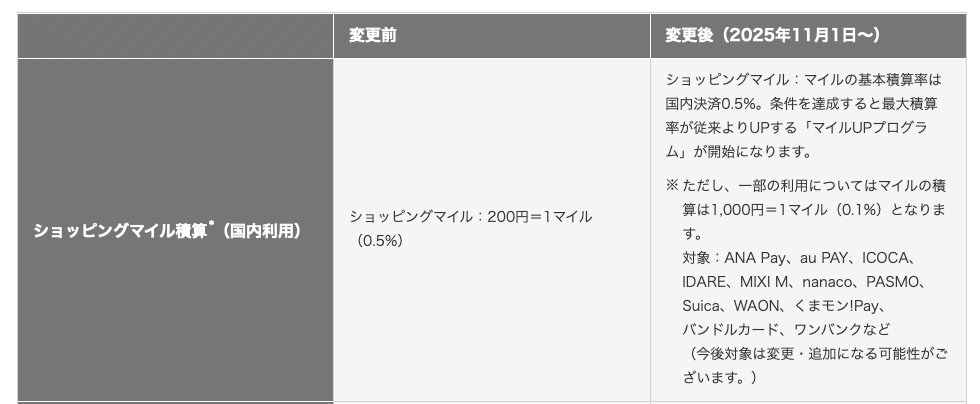

2025年11月1日以降、電子マネー・プリペイドカードへのチャージ利用に関し、永久不滅ポイントの付与対象外となることが8月に発表されました。

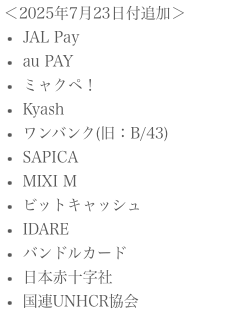

dカード→JAL Payほかポイント還元対象外追加

7月23日以降、dカードからJAL PayほかIDARE、auPPAYなどポイ活御用達ルートが軒並みポイント対象外になりました。事前予告なく、8月になってから公式サイトで公表されました。

JAL Payからのチャージポイント還元率0.5%→0.1%に大幅ダウン

2025年11月1日に「JAL PayマイルUPプログラム」の誕生に伴い、JAL Payから各種電子マネーやプリペイドカードへのチャージ利用に関し、ポイント還元率が0.5%→0.1%に改悪されることが8月下旬に発表されました。

これにより、私を含め多くのポイ活愛好者が、これまでの戦略を大きく見直さざるを得ない状況になりました。

ポイ活投資の歩み:2022年からの取り組み

私は2022年秋からポイ活と資産運用を組み合わせた「ポイ活投資」に本格参入し、以下のようなスタイルで効率的なポイント獲得と資産形成を目指してきました。

<その1>自宅内のかくれ資産を現金化

メルカリで不用品を積極断捨離。このほか、デパート友の会解約、海外旅行で余った外貨の両替、長らく使っていないギフトカードをチケットショップで換金、など自宅内のかくれ資産を現金化して投資の種銭を作りました。

<その2>生活費をキャッシュレス化

日々の支出(食費・光熱費・サブスクなど)をすべて電子決済にすることで、ポイントが確実に貯まるように。スマホATMやセルフレジの操作も習得し、生活スタイルがキャッシュレスだけでなく、お財布レスになりました。

<その3>ネット銀行のぐるぐるポイ活

複数銀行間の定額自動振込、定額自動入金、口座引落をフル活用して、取引内容や回数に応じたポイントを獲得。

当初は、スルガ銀行Dバンク支店Gポイントクラブの口座引落ポイントは回数上限なしが魅力でしたが、スルガ銀行→NEOBANKへの定額自動入金有料化(2024年3月27日以降)に続き、ポイント付与対象が月間10回までに改悪(2025年4月1日以降)により、三菱eスマート証券(旧auカブコム証券)への毎日投信つみたてを活用したポイ活が終了。

第一生命NEOBANK、VNEOBANKは月間800P〜貯まり、未だに根強い人気です。

- 第一生命NEOBANKキャンペーン(最大2,000円相当) ポイントサイト案件なし

- 招待コード「oFvhteN」入力で1,500円キャッシュバック(2026年3月31日まで)

- Vポイント連携&口座開設翌々月末時点の残高3万円以上で500P

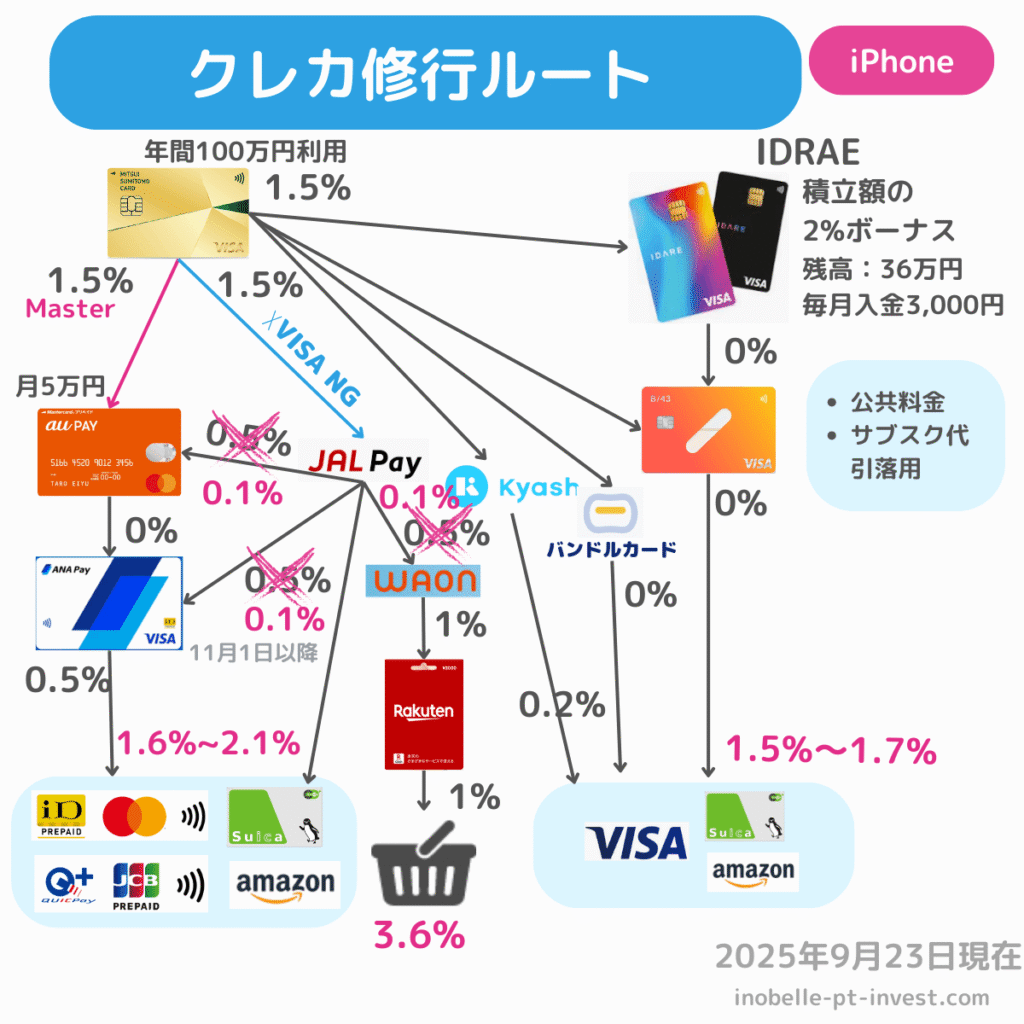

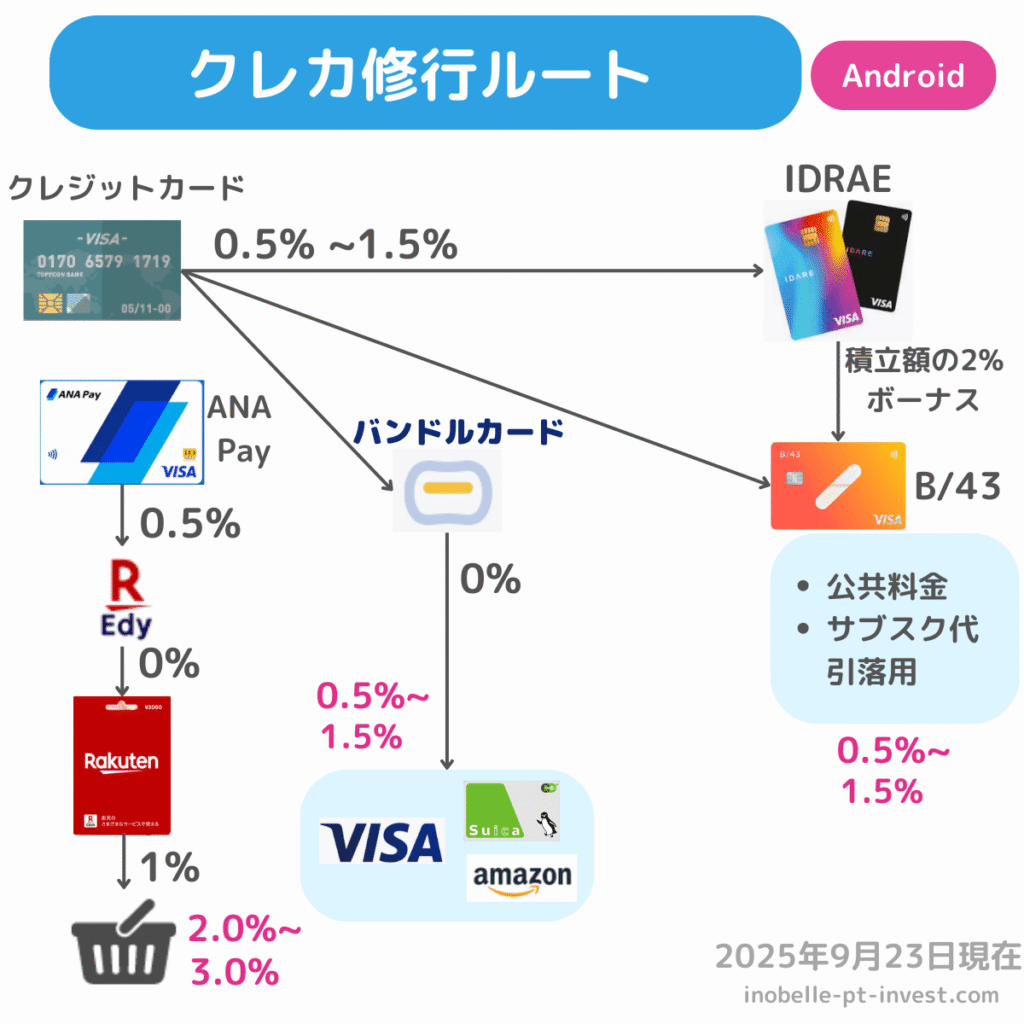

<その4>チャージでポイント多重取り

クレジットカード→電子マネー→決済でポイントの「三重取り」「四重取り」も当たり前に。

例えば、クレカからIDAREやKyashにチャージし、さらにプリペイドカードを経由することで、1回の支払いで3〜4種類のポイントをゲットしました。多重取りのハブとして当初はKyashが大活躍。2024年のルート封鎖に伴い、バンドルカードを得て、JAL Payがハブ役の跡を継ぎました。

<その5>クレカ積立で投資信託を購入

S&P500やオルカンなど王道インデックス投資に回しながら、積立額に対するクレカポイントも取得。貯まったポイントはSBI証券のNISA成長投資枠にポイント充当の他、dポイント交換10%〜増量キャンペーンやポイント運用に投下してブースト運用しました。

- 2025年11月1日〜2026年1月5日:10%増量

- 2025年8月1日~2025年8月31日:10%増量 Amazonではじめてdポイント設定で+3%

- 2025年3月1日〜2025年3月31日:10%増量 抽選でさらに+10%

- 2024年11月1日〜2025年1月5日:10%増量 抽選でさらに+5%

- 2024年8月1日〜2024年8月31日:10%増量

- 2024年3月1日〜2024年3月31日:10%増量 抽選でさらに+5%

- 2023年11月1日〜2024年1月5日:5.5%増量

- 2023年8月1日~2023年8月31日:10%増量

- 2023年3月1日~2023年3月31日:15%増量

- 2022年11月1日~2023年1月5日:10%増量

- 2022年8月1日~2022年8月31日:10%増量

- 2022年3月1日~2022年3月31日:15%増量

- 2021年11月1日~2021年11月5日:15%増量

- 2020年11月6日~2021年1月6日:15%増量

- 2019年11月15日~2020年1月15日:20%増量

- 2018年11月1日~2018年12月15日:25%増量

- 2017年10月1日~2017年11月30日:25%増量

- 2016年8月1日~2016年10月19日:25%増量

例年のパターンだと、dポイント交換増量キャンペーンの次回開催は11月の可能性大。

<その6>クレカ修行やリボキャンペーンに積極参加

三井住友カードゴールドナンバーレス、同プラチナプリファード、dカードプラチナなどの入会特典や年間利用額に電子マネーチャージを活用。加えて、各社のリボキャンペーンに参加。手数料発生タイミングや金額、繰上返済方法を研究し、浪費を前提とせずとも電子マネーチャージでカード利用額を稼ぐことでキャンペーンの恩恵を受けました。

楽天のあとからリボは対象者限定で不定期開催なのでおかわり可能ですが、JCBカードのスマリボやdカードのこえたらリボ、PayPayカードのXXは初回利用のみがキャンペーン対象です。

結果として、ただ「ポイ活するだけ」ではなく、「お金を動かすたびにポイントが生まれる仕組み」を作ることができたのは、大きな収穫でした。

電子マネー残高。気づけば約500万円に・・・

ポイ活に夢中になるあまり、気付けば電子マネー残高が約500万円に膨れ上がってしまいました。使い道に困るほど、あらゆる電子マネー、プリペイドカードに資金が分散してしまいました。

もちろん、「使えば良い」と言われればそれまでですが、日々の支出には限度があります。

さらに、以下のような「運用上のデメリット」が見えてきました。

- 預金金利ゼロ:現金と違い、残高に利子は付きません。長く持っていても増えないどころか、実質的には目減り。

- ポイント運用不可:IDAREなど一部例外はあるものの、基本的に「貯めたまま」にしておくだけ。

- 資産としての流動性が低い:現金化が難しいものも多く、投資原資としての活用に制限がある。

特に気になるのが「インフレリスク」です。今のように年3%のインフレが続けば、500万円の電子マネー価値は1年で約15万円分下がる計算になります。

これはマズい。

せっかくポイ活で生み出した原資が、インフレで溶けていくなんて本末転倒!ということで本気で対策を考えることにしました。

対策:高配当株でインカムルートを構築する

そこで、ようやく重い腰を上げ、高配当株投資によるインカムゲインの確保」に本腰を入れることにしました。

投資信託のようなキャピタルゲイン狙いだけではなく、毎年・定期的に配当金を得ることができる「入金ルートの構築」は、精神的な安定にもつながります。

これまで2度あった「日銀ショック」「トランプショック」の際、私自身も資産の含み益が年収分吹き飛ぶという経験をしました。何とか狼狽売りせずホールドし続けたのであくまで含み損益ですが、怖くなって追加投資の手が止まってしまいました。

結局、暴落時に買い増そうと用意していた軍資金はほぼ手が付けられず、資産形成の効率が大きく落ちました。

だからこそ、今後は「ブレない投資方針」が必要だと実感しています。

今後のポイ活投資方針:

- 無駄な浪費は引き続きNG。電子マネーを計画的に早期消化し、新たなチャージやクレカ利用は控える

- 資産形成効率よりも「精神的余裕」を郵船し、高配当株でインカムゲインを得る

- 直近のS&P500やオルカンは割高感あり。為替リスク、手数料削減、税優遇の観点から高配当投資は日本株を中心に運用する

- 長期・分散・低コストの運用スタイルは崩さない。含み損が出た場合は、生涯学習コストとして捉える

- 日本高配当株ETFは信託報酬が高いため、自分で個別株を買い集める。(例:主要の日本高配当株ETFの信託報酬は0.3〜0.5%。1,000万円の投資なら毎年3〜5まんえんの固定コストに!)

投資金額が大きくなるほど、信託報酬の差が効いてきます。

自分でポートフォリオを組む手間はありますが、その分リターンを増やす余地があります。

とりあえず年間20万円の配当収入が目標

今の電子マネー残高約500万円と、2022年に預けたままの楽天銀行エクステ預金400万円(年率0.36%)。

合計で900万円分を、インフレに負けない資産に組み替えることが当面の目標です。

具体的には、税引後で年間20万円の配当収入を目指します。

- 400万円 × 3% +毎月10万円ずつ電子マネー残高が減少する前提で1年目の残高✕3%≒ 20万円(税引後で実質利回り3%以上が理想)

- インカムが得られることで、再投資や生活防衛資金としても活用可能

実際には、電子マネー残高とエクステ預金残高を直接投資に回せないので、同額の現金を日本高配当株で運用し、インフレ目減り分を相殺するイメージです。

ポイ活投資第二章:スタート時の状況(2025年9月時点)

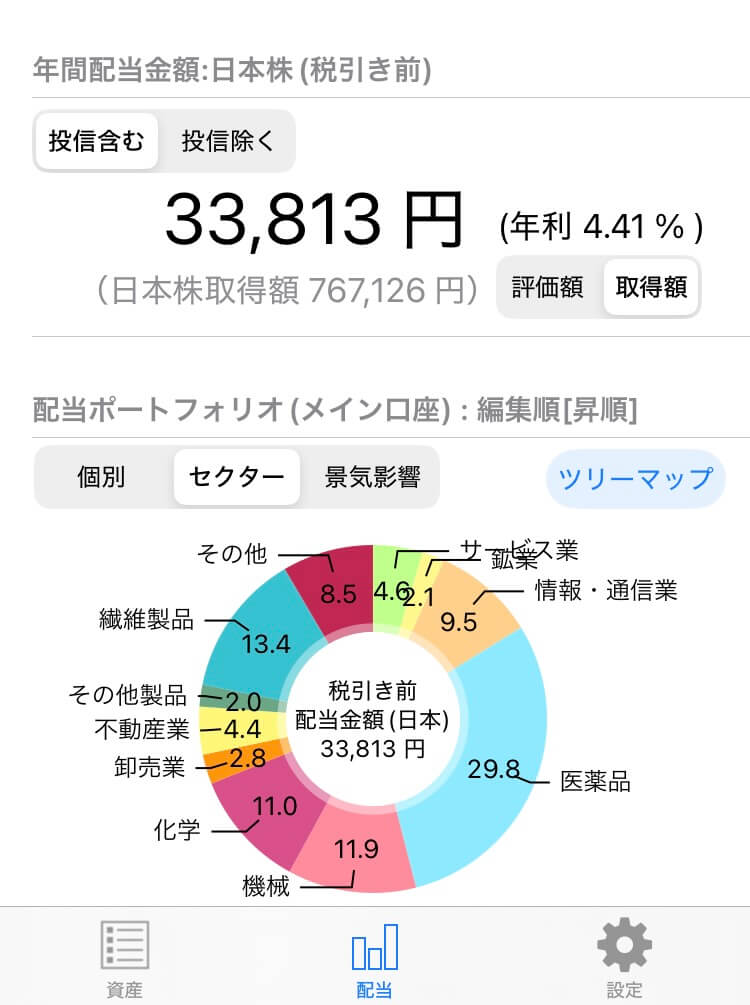

- 日本高配当株投資実績 取得額:767,126円 年間受取配当金:33,813円(税引後26,928円) 実質利回り:3.51%(税引後)

- 電子マネー残高(総額:5,084,106円)

TOP5内訳:

- 楽天キャッシュ:1,755,548円

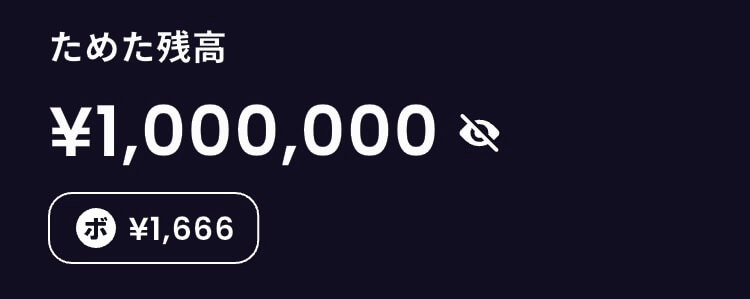

- IDARE:1,000,000円(2%運用中)

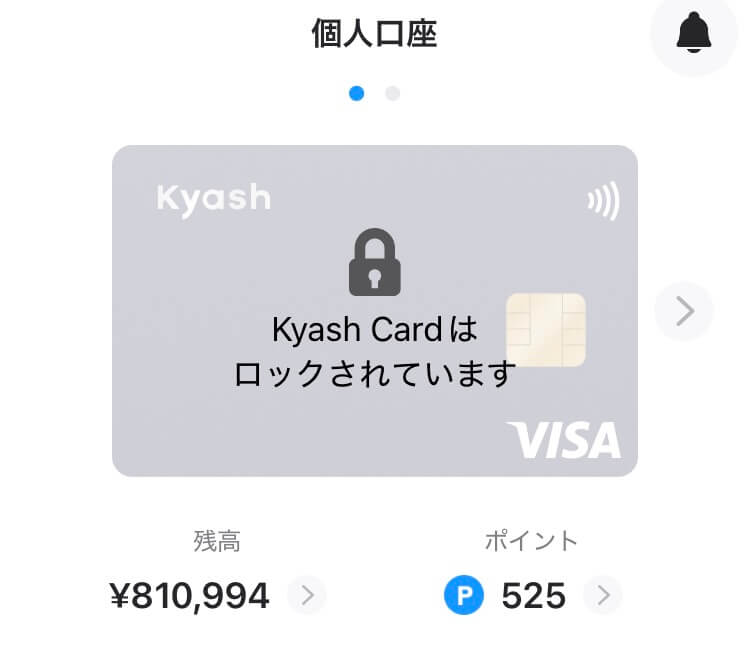

- Kyash:810,994円

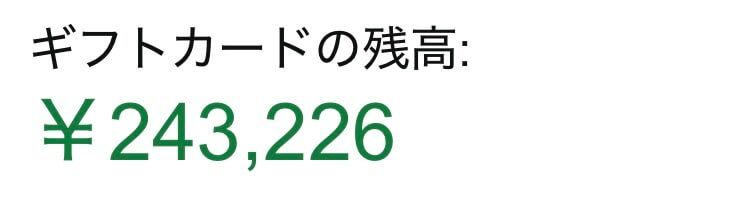

- アマギフ:243,226円

- モバイルWAON(5枚):249,750円

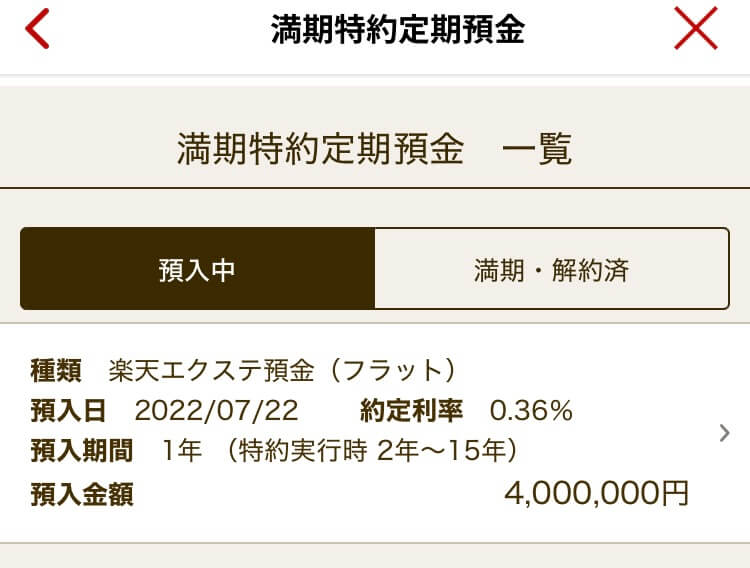

- その他:1,024,588円(ANA Pay、JAL Pay、auPAY、メルカリ売上など) - 楽天銀行エクステ預金:4,000,000円(年率0.36%、2037年まで解約不可)

↓以下、猛省のスクショ(抜粋)です。

※楽天銀行エクステ預金は、投資の「と」の字も分からなかった2022年に預け入れてしまったものです。当時は年率0.36%でも高金利だった・・・最大2037年まで解約不可。税引後は余裕でインフレ負け。今なら絶対に手を出さない!もっと早くにマネーリテラシーを身に着けていれば、と反省しています。

まとめ:ポイ活投資の次なるステージへ

ポイ活から得た「原資」は、活かし方を間違えれば、インフレによってあっという間に価値が目減りします。

でも、高配当株という”入金力”を作る武器を手に入れれば、

ポイ活の恩恵を“未来に残す”ことができるはず。

浪費せず、焦らず、少しずつ、

これからも「楽しく・賢く・地道に」資産形成を続けていきます!

■第一生命NEOBANK■最大2,000P■①紹介コードを入力して口座開設で15,00P②口座開設翌月末残高3万円以上&Vポイント連携で500P

8月からサービス拡充!銀行ポイ活で毎月1,040円攻略法

【第一生命NEO紹介コード】

■TikTok Lite:■最大5,000円①紹介URLからアプリDL&24時間以内に「報酬を受け取る」をタップ②10日間「毎日連続」チェックインで5,000円。

■三井住友銀行Olive■2,000P①キャンペーン特設ページから招待コードを入力してエントリー②アプリから申し込み③契約日の翌月末時点の円預金残高が1万円以上④①〜③の条件達成した翌月末までに1,000P付与⑤Olive通常特典(新規口座開設)1,000P(上記②〜③で達成)

【Olive紹介コード】

■みんなの銀行■招待コード経由の口座開設で500円

【みんなの銀行招待コード】

■三菱UFJ銀行■1,500円■①新規口座開設②口座開設後翌々月までに忘れずにエントリー&紹介コード入力

【三菱UFJ銀行紹介コード】

■大和コネクト証券■最大4,100円!口座開設はアプリがお得①招待コードを入力して口座開設&初回ログイン(500円)②投資家デビュー応援プログラムに申し込む(2,500円)③dアカウントまたはPontaポイント連携(1,000P)※アプリで口座開設の場合はさらに+100P

【大和コネクト証券招待コード】

■タダ電■毎月の使用料が70kwh相当なら電気代無料。招待コードで毎月の枠+100円。紹介記事

【タダ電紹介コード】

■楽天銀行■1,500P①キャンペーンページから紹介コードを入力して口座開設(200P)②入金期間中にハッピープログラム申込③入金期間中に口座へ4万円以上入金(1,300P)※口座開設翌々月に期間限定ポイントを付与

【楽天銀行紹介コード】

■ワンバンク(旧B/43)■家計簿機能つきプリカ。主要公共料金引落可。紹介コード入力&1,000円以上入金で300円。

【ワンバンク(旧:B/43)紹介コード】

■レンティオ■紹介URL経由ではじめてのレンティオ利用するとレンタル料金が500円OFF