ポイントを使って手軽に運用体験ができるサービスが各社から提供されていますが、使いこなせていますか?

- 乱立していて、よくわからない。

- どこのポイントを貯めるのがお得なのか?ポイントの使い方は運用が最適解なの?

と迷われている方も多いと思いますので、主要5社(au Pay、楽天、dポイント、永久不滅ポイント、PayPay)を比較してみました。結論はこちら

- 投資の基本はポイント運用も同じ。①余裕資金を②低コストのインデックスファンドで③長期分散投資。④時間を味方につけて、複利で運用。

- 複利効果を十分に発揮するには、ある程度まとまった原資が必要。他社ポイント交換を活用して、1つに集約できるかがカギ。

- 見落としがちな手数料はよく確認。たとえ1%でも10年運用となると結構なコストになり、その分運用効率が下がる。

- オススメのポイント運用先は「永久不滅ポイント」と「dポイント」

ポイント投資とポイント運用の違い

<ポイント投資>

- ポイントを一旦換金して株式等の投資商品を直接購入する。

- 売却時は現金として入金される。

- 実際にはポイントの換金指操作は無いですが、ポイント投資をする際に、保有ポイントが還元されたとみなします。

<ポイント運用>

- ポイントの「まま」投資の擬似体験ができる。株式や投資信託を直接購入・保有せず、あくまで株式や投資信託の値動きとポイントの増減が連動する仕組み。

- 運用を中止した場合はポイントとして返ってくる。

- ポイント発行企業が提供するサービスのひとつで金融商品ではない。

- 一部を除き、証券口座の開設不要。手軽に始められる。

- 運用益は一時所得となり、年間50万円まで特別控除があるため所得税は非課税。

- ※ポイント投資の場合は運用益に20%課税されます

- 取扱銘柄が少ない。

- 保有資産の相続ができない。

- 資産保護がなく、ポイント発行会社の業績によっては改悪リスクがある。

- 金融商品ではないため、損益通算ができない。

特に手数料についての説明はかつての携帯電話各社のプランのような分かりづらさで見落としがちす。

連動する金融商品の運用コストに注意

ポイント運用サービス利用に伴う手数料は無料の場合がほとんどですが、ポイントが連動する金融商品の運用コストが間接的に掛かります。パフォーマンスを最大化するためには低コストの商品を選ぶのがコツです。

参考までに手数料の安さを誇るeMAXISシリーズで人気2トップの手数料は次の通り:

- eMAXIS Slim米国株式S&P500→0.09372%

- eMAXIS Slim全世界株式(オール・カントリー)→0.05775%

上記を踏まえて各社のポイント運用コストを比較してみました。

au Payポイント運用

ポイントが連動する金融商品(3銘柄)

これまでバランスコースの1銘柄のみでしたが、2024年4月14日より新たに2銘柄が追加されました。

- バランスコース:auスマート・プライム(高成長) 騰落率:12.0%/年 基準日2024/9/20 運用管理コスト:1.338425%〜1.590325%

- インドチャレンジコース:auAM Nifty50インド株ファンド 騰落率:18.01%/年 基準日:2024/09/20 運用管理コスト:0.297%

- 米国チャレンジコース:auAM Quantitative-ControlレバレッジNASDAQ100 騰落率:▲11.05%/3ヶ月 基準日:2024/09/20 運用管理コスト:0.3575%

例えば騰落率13.9%と言う事は、仮に100万円投資して1年後に86.1万円(△13.9%)〜113.9万円(+13.9%)なり得ると言うことを示しています。

通常投資の場合はマイナスで売却しても同じ年に他でプラスが出ていれば損益通算することで節税できますが、ポイント運用の場合はできません。値上がりするまでそのまま保有するにしても約0.3%〜1.5% の信託報酬コストは必ずかかります。

ポイント運用は運用益に税務メリットがあるとは言え、年0.3%〜1.5%の手数料はやはり高いです。

Pontaポイントの使い方(オススメ順):

- SBI証券またはau株コム証券でポイント投資(NISA口座なら非課税)

- au Payカードの支払いに充当

- au Payポイント交換所で10%〜50%増量してau Payマーケットで買い物

- au 自分銀行で現金払い出し

①:SBI証券とauカブコム証券の投資信託や単元未満株の購入にPontaポイントが使えます。NISA口座で運用すれば運用益が非課税になるのでさらにお得です。(SBI証券はNISAとつみたてNISA、auカブコム証券はNISAが対象)

③:au Payマーケット限定ポイントに最大50%増量で交換できますが、交換ポイントの上限や有効期限があるので買うものが決まっていて計画的に活用する場合にのみオススメします。

- 交換初回特典:50%増量 上限2,000P→3,000P

- スマプレ非会員:10%増量 上限10万P→11万P

- スマプレ(有料)会員:20%増量 上限2,000P→2,400P

- スマプレ(有料)会員(前月に千円以上買い物):50%増量 上限2,000P→3,000P

- 有効期限は交換後30日間。通常ポイントに戻すことはできません。

スマプレ(スマートパスプレミアム)会員は月額548円(税込)の有料会員サービスでローソンほかで使える100〜250円のクーポンが毎月もらえるほか、動画、音楽、雑誌、漫画などのエンタメなど様々な特典が受けられます。

入会初月無料で2,000円以上の買い物で使える1,000円クーポンがもらえます。

楽天ポイント運用

ポイントが連動する金融商品:(全2商品)

- アクティブ:楽天インデックスバランスファンド(株式重視型) 騰落率:11.40%/年 運用コスト:0.211%

- バランス:楽天インデックスバランスファンド(債券重視型) 騰落率:2.03%/年 運用コスト:0.223%

基準日はいずれも2023/9/15

<デメリット>

- ポイント運用できるのは通常ポイントのみ。期間限定ポイント、提携先から交換したポイントも使用不可。

- 運用終了後に引き出した楽天ポイントの交換先がなく、楽天経済圏で消費する前提。

- 売却時は1ポイント単位なのは他社と同じだが、運用中の運用益は小数点以下切り捨て。(au Payポイント、永久不滅ポイントは小数点第二位まで)

運用コスト0.2%は許容範囲だが、他社ポイントからの交換したポイントを使用できないのが唯一かつ最大のデメリット。

例えばハピタスなどのポイントサイトで貯めたポイントを交換して運用することが出来ないとなると、楽天市場や楽天Payの利用/チャージ金額に対して0.5%〜1%付与される分のみ。

毎月運用に回せる楽天ポイントは1,000P前後なのでアクティブコースで利回り7%で10年運用した場合は172,031円(投資ポイント数119,000P)となる。

10年で52,031Pも増える!と前向きに捉えられれば運用先としてアリ。運用成績としては寂しいと感じるなら。ポイント運用以外の方法で消化がオススメ。

楽天ポイントの使い方運用(オススメ順):

- 楽天ポイント投資 (一般NISA、つみたてNISA対応)。

- 楽天カードの支払に充当

- 楽天モバイル/楽天でんき/楽天ガスの支払に充当

- 楽天Payとして街のお店で利用。(5と0のつく日は1%→2%)

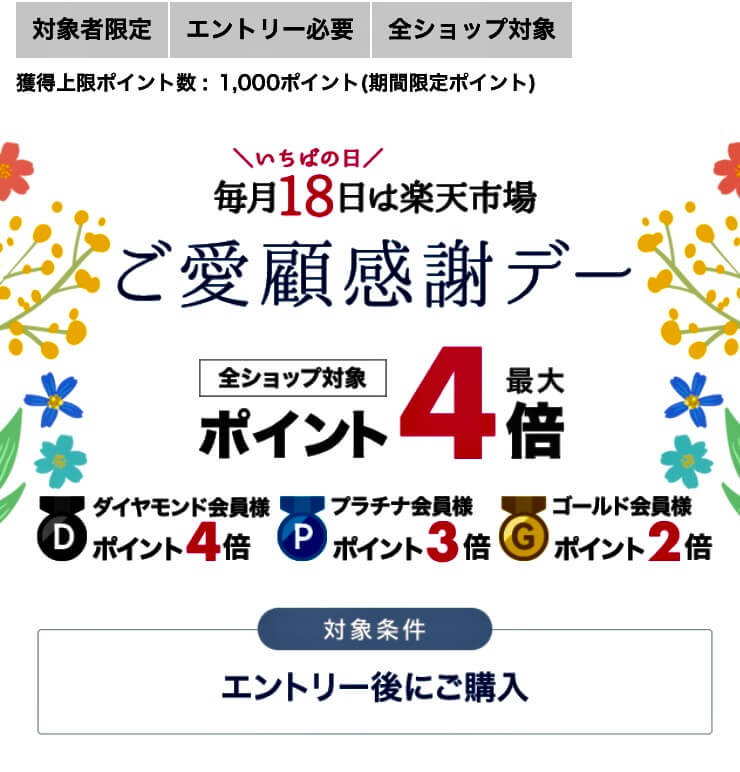

- 楽天市場で毎月18日に開催される「ご愛顧感謝デー」でポイント支払い

③〜⑤は期間限定ポイントも使用可能です。

②:楽天市場でポイント支払した金額は楽天カード利用特典対象外となります。例えば

■1万円の商品を楽天カードで購入:298P

- 楽天会員:99P(税抜金額×1%)

- 楽天カード利用通常分:100P(税込金額×1%)

- 楽天カード利用特典分:99P(税抜金額×1%)

■1万円の商品を全額ポイントで購入:99P

このように楽天市場での支払い時にポイントを使用すると99Pしか付与されません。1万円を楽天カードで支払って298Pをもらい、カード引き落とし額に1万Pを充当するのが賢い使い方です。

④:楽天Payとして街で利用すると利用金額(税込)に対して1%付与されます。さらに毎月エントリーが必要ですが、5と0のつく日(5日、10日、15日、20日、25日、30日)は2%になりますので街での買い物で利用するのが手軽です。

⑤:毎月18日の「ご愛顧感謝デー」は楽天市場での利用が2〜4倍になります。上記の通り楽天カード利用によるポイント付与2%分はつきませんが、ポイントを消化しつつポイントが2〜4倍付与されるお得な日です。

永久不滅ポイント運用

永久不滅ポイントが連動する金融商品:(全9商品)

■「投資信託コース」(全6商品)

- アクティブ:ダイワファンドラップオンライン(積極運用)(騰落率:15%前後/年 運用コスト最大1.1%)

- バランス:ダイワファンドラップオンライン(安定運用)(騰落率:3%前後/年 運用コスト最大1.1%)

- 日本株:iFree TOPIXインデックス(税引前分配金再投資。騰落率:27.64%/年 基準日2023/9/15 年 運用コスト:0.154%/年)

- アメリカ株:iFree S&P500インデックス(税引前分配金再投資。騰落率:19.08%/年 基準日2023/9/15 運用コスト:0.22%/年)

- 資産形成の達人:セゾン資産形成の達人ファンド(騰落率:18.85%/年 基準日2023/8/31 運用コスト:約1.34%/年; 売却時0.1%)

- グローバルバランス:セゾン・グローバルバランスファンド(騰落率:12.06%/年 基準日2023/8/31 運用コスト:約0.56%/年; 売却時0.1%)

運用コストの観点で①②⑤は候補対象外。米国企業を幅広く代表する約500の企業が採用されている株価指数S&P500に連動する「アメリカ株」がこの中では広く分散が効いている低コストです。

■「株式コース」(全3商品)

- ホンダ

- カルビー

- 日清食品

株式コースを運用するにはSTOCK POINT株式会社が運営するストックポイントに交換する必要がありますが永久不滅ポイント⇄ストックポイントの交換レートが悪く、往復で27.5%価値が下落しますのであまりオススメできません(永久不滅ポイント1P=5円相当)。

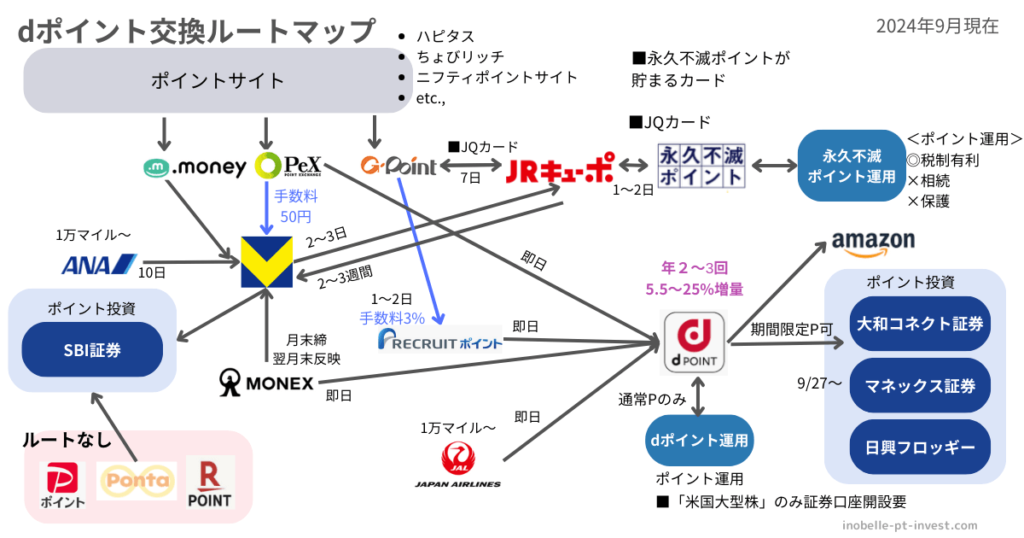

永久不滅ポイントのすごい点

- JRキューポをハブにTポイントやGポイントからポイントに集約できること

- 年に2〜3回実施されるdポイントへ5.5%〜25%増量キャンペーンと組み合わせてブーストを効かせることができます。

- 2025年11月1日〜2026年1月5日:10%増量

- 2025年8月1日~2025年8月31日:10%増量 Amazonではじめてdポイント設定で+3%

- 2025年3月1日〜2025年3月31日:10%増量 抽選でさらに+10%

- 2024年11月1日〜2025年1月5日:10%増量 抽選でさらに+5%

- 2024年8月1日〜2024年8月31日:10%増量

- 2024年3月1日〜2024年3月31日:10%増量 抽選でさらに+5%

- 2023年11月1日〜2024年1月5日:5.5%増量

- 2023年8月1日~2023年8月31日:10%増量

- 2023年3月1日~2023年3月31日:15%増量

- 2022年11月1日~2023年1月5日:10%増量

- 2022年8月1日~2022年8月31日:10%増量

- 2022年3月1日~2022年3月31日:15%増量

- 2021年11月1日~2021年11月5日:15%増量

- 2020年11月6日~2021年1月6日:15%増量

- 2019年11月15日~2020年1月15日:20%増量

- 2018年11月1日~2018年12月15日:25%増量

- 2017年10月1日~2017年11月30日:25%増量

- 2016年8月1日~2016年10月19日:25%増量

dポイント運用

dポイントが連動する金融商品:運用できるのは通常ポイントのみ

■「おまかせ」(全2商品)

- アクティブコース:THEOグロース・AIファンド(世界の株式中心) (税引前分配金再投資。騰落率:20.2%/年 基準日2023/9/15 運用コスト:1.8% )

- バランス:THEOグロース・AIファンド(世界の債権中心) (税引前分配金再投資。騰落率:5%/年 基準日2023/9/15 運用コスト:1.8%)

おまかせコースはどちらか一方のみを選択(併用不可)。

■「テーマ」(全10商品)

- 日経平均株価:NEXT FUNDS 日経225連動型上場投信 (騰落率:20.76%/年 運用コスト:0.12925%)

- 新興国:iシェアーズ・コアMSCIエマージング・マーケットETF (騰落率:6.86% 運用コスト:0.09%)

- コミュニケーション:iシェアーズグローバルコミュニケーションサービスETF (騰落率:26.88% 運用コスト:0.42%)

- 生活必需品:iシェアーズグローバル生活必需品ETF (騰落率:7.17% 運用コスト:0.41%)

- ヘルスケア:iシェアーズグローバルヘルスケアETF (騰落率:10.80% 運用コスト:0.42%)

- 米国大型株:iシェアーズコア・S&P500 ETF (騰落率:17.59% 運用コスト:0.03%)

- 金:iシェアーズゴールドトラスト (騰落率:15.71% 運用コスト:0.25%)

- クリーン・エネルギー:iシェアーズグローバル・クリーンエネルギーETF (騰落率:▲28.39% 運用コスト:0.25%)

- 日経インバース指数:NEXT FUNDS 日経平均インバース・インデックス連動型上場投信 (騰落率:▲21.50%/年 運用コスト:0.88%)

- SDGs/ESG:iShares MSCI Global Sustainable Development Goals ETF (騰落率:3.62%/年 運用コスト:0.42%)

騰落率は2023/9/17時点のdポイント投資アプリサイトより引用。テーマ型は特定の業種(または国)に偏った投資になるためリスクが高くなる傾向があります。

この中では永久不滅ポイント運用の「アメリカ株」同様、S&P500に連動する⑥の「米国大型株」が多業種に分散されており比較的リスクを抑えられていると言えます。運用に当たってはTHEO+docomoの口座開設が必要です。

dポイント増量キャンペーンで永久不滅ポイントから交換したdポイントの運用先としてオススメです。増量分の期間限定ポイントの使い道は:

- 日興フロッギーで株式購入資金に充当(手数料:100万円以下の購入は無料、売却は0.5%)

- 大和コネクト証券で投資信託(手数料無料)や株式(片道0.033%〜0.5%)の購入に充当

- 買い物での消化

が良いでしょう。

ETFや株価連動型は分配落ち退避作業が必要

永久不滅ポイント運用の投資信託コースと異なり、dポイント運用はETFに連動している一方で分配金が出ないのでその分だけ損をすることになってしまいます。

この損失を回避するためには、分配落ちの直前で一度ポイント投資額を引き出し、分配落後に追加し直す作業が必要です。

年1回

- 日経平均株価

年2回

- 新興国

- コミュニケーション

- 生活必需品

- ヘルスケア

- 金

- クリーン・エネルギー

- SDGs/ESG

年4回

- 米国大型株

退避不要

- おまかせコース(アクティブコース、バランスコース)

- 金(ゴールド)

- 日経インバース指数

PayPay運用

PayPayポイントが連動する金融商品:(全5商品)

- 金(ゴールド)コース:SPDR Gold Trust (騰落率:15.33%/年 運用コスト:0.25%)

- テクノロジーコース:インベスコQQQ (騰落率:28.29%/年 運用コスト:0.20%)

- スタンダードコース:SPDR S&P500 (騰落率:15.94%/年 運用コスト:0.09%)

- チャレンジコース:Direction S&P500ブル3倍 (騰落率:27.52%/年 運用コスト:0.97%)

- 逆チャレンジコース:④のほぼ真逆に変動する

PayPayポイント運用は追加ポイントが100P以上の場合は1%の手数料が掛かります。運用コストを抑えるためには1回あたりのポイント追加を99P以下にする必要があります。

加えてdポイント運用同様にPayPay運用各コースについてもETF連動商品のため年2〜4回ポイント退避作業が必要になり、追加時には99P以下で地道な追加作業が発生します。

今後手数料に関するサービス変更(改良)がない限り、手間を考えるとPayPayポイントはPayPay証券でのポイ投資か、日頃の買い物で消費するのが賢明です。

2024年1月からはSBI証券の新NISAでポイント投資も

2023年までのつみたてNISAは年間投資枠が40万円だったのでクレカ積立をしてクレカ利用額のポイントを享受している方が多かったと思います。

2024年から始まる新NISAでは年間投資額がつみたて投資枠120万円+成長投資枠240万円=合計360万円に拡大されます。

成長投資枠の一部をポイ活で得たポイントで充当すれば、「ポイント運用」を活用しなくとも豊富なラインアップから非課税運用できるようになります。

なお、新NISA運用益は非課税ですが、充当する年間のポイント数一定額を超えると確定申告が必要になる場合がありますのでご自身でご判断のうえ自己責任で「ポイント投資」「ポイント運用」を使い分けてください。(参考:ポイ活で確定申告は必要?申告すべきケースや注意点を解説)

■第一生命NEOBANK■最大2,000P■①紹介コードを入力して口座開設で15,00P②口座開設翌月末残高3万円以上&Vポイント連携で500P

8月からサービス拡充!銀行ポイ活で毎月1,040円攻略法

【第一生命NEO紹介コード】

■TikTok Lite:■最大5,000円①紹介URLからアプリDL&24時間以内に「報酬を受け取る」をタップ②10日間「毎日連続」チェックインで5,000円。

■三井住友銀行Olive■2,000P①キャンペーン特設ページから招待コードを入力してエントリー②アプリから申し込み③契約日の翌月末時点の円預金残高が1万円以上④①〜③の条件達成した翌月末までに1,000P付与⑤Olive通常特典(新規口座開設)1,000P(上記②〜③で達成)

【Olive紹介コード】

■みんなの銀行■招待コード経由の口座開設で500円

【みんなの銀行招待コード】

■三菱UFJ銀行■1,500円■①新規口座開設②口座開設後翌々月までに忘れずにエントリー&紹介コード入力

【三菱UFJ銀行紹介コード】

■大和コネクト証券■最大4,100円!口座開設はアプリがお得①招待コードを入力して口座開設&初回ログイン(500円)②投資家デビュー応援プログラムに申し込む(2,500円)③dアカウントまたはPontaポイント連携(1,000P)※アプリで口座開設の場合はさらに+100P

【大和コネクト証券招待コード】

■タダ電■毎月の使用料が70kwh相当なら電気代無料。招待コードで毎月の枠+100円。紹介記事

【タダ電紹介コード】

■楽天銀行■1,500P①キャンペーンページから紹介コードを入力して口座開設(200P)②入金期間中にハッピープログラム申込③入金期間中に口座へ4万円以上入金(1,300P)※口座開設翌々月に期間限定ポイントを付与

【楽天銀行紹介コード】

■ワンバンク(旧B/43)■家計簿機能つきプリカ。主要公共料金引落可。紹介コード入力&1,000円以上入金で300円。

【ワンバンク(旧:B/43)紹介コード】

■レンティオ■紹介URL経由ではじめてのレンティオ利用するとレンタル料金が500円OFF